Una batalla silenciosa por el control del dinero de millones de argentinos ha escalado hasta convertirse en un enfrentamiento abierto, redefiniendo las fronteras del sistema financiero nacional y poniendo en jaque décadas de dominio de la banca tradicional. El epicentro de esta disputa se ha intensificado a raíz de una decisión estratégica de la Administración Nacional de la Seguridad Social (ANSES), que ha habilitado a Naranja X, una prominente billetera virtual, para acreditar directamente las prestaciones de planes sociales. Esta medida, lejos de ser un hecho aislado, actúa como el catalizador de una discusión mucho más profunda sobre la posibilidad de que estas plataformas de tecnología financiera, o fintech, gestionen también el pago de salarios y haberes previsionales. La inclusión de un nuevo actor digital en este terreno agudiza las tensiones existentes y plantea interrogantes fundamentales sobre la regulación, la competencia y el futuro de los servicios financieros en el país, un futuro que se está escribiendo en tiempo real.

La Expansión Digital en los Planes Sociales

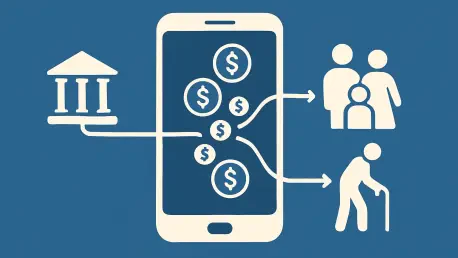

La determinación de ANSES de incorporar a Naranja X al sistema de pagos de ayudas estatales constituye una ampliación significativa de una política orientada a modernizar y flexibilizar el acceso a estos fondos. Esta opción, que fue reinstaurada a principios del año 2025, otorga a los beneficiarios la libertad de prescindir de una cuenta bancaria convencional y optar por recibir sus haberes directamente en una plataforma digital. Es fundamental subrayar que esta transición no es automática; requiere una acción deliberada por parte del titular del plan, quien debe manifestar explícitamente su preferencia por este método de cobro ante el organismo. Hasta hace poco, el número de fintech autorizadas para esta función era extremadamente limitado, con Mercado Pago como la figura dominante. La plataforma de Mercado Libre ya había demostrado el vasto potencial de este mercado, al informar en octubre de 2025 que más de un millón de usuarios utilizaban su billetera para este fin. La entrada de Naranja X, que curiosamente es la división fintech del Grupo Financiero Galicia, añade un elemento de complejidad al ser parte de un conglomerado que también posee un banco tradicional, evidenciando cómo las líneas entre ambos mundos se están volviendo cada vez más difusas.

El universo de beneficiarios potenciales es inmenso y representa una oportunidad estratégica para las empresas de tecnología financiera. Según datos oficiales de la Subsecretaría de Seguridad Social, el régimen de Asignaciones Familiares en Argentina abarca a 9,3 millones de personas, de las cuales una abrumadora mayoría, superior a los 8 millones, corresponde a beneficiarios de la Asignación por Hijo. Los programas habilitados para este cambio de modalidad de cobro son variados e incluyen la Asignación Universal por Hijo (AUH), las Asignaciones Familiares, las Asignaciones por Embarazo, la Prestación Alimentar, el Programa Hogar y los Vouchers Educativos, entre otros. Desde la perspectiva de las fintech, esta apertura no solo significa la captación de nuevos clientes, sino también la posibilidad de ofrecerles un ecosistema de servicios integrados. Para Naranja X, por ejemplo, representa una vía para proporcionar una herramienta que simplifica la gestión financiera de las familias en momentos críticos, como la organización de gastos y la planificación semanal tras recibir una asignación, fomentando así una mayor inclusión y educación financiera en un segmento de la población que tradicionalmente ha tenido un acceso limitado a estos instrumentos.

La Disputa Central por Salarios y Jubilaciones

Si bien la habilitación para el cobro de planes sociales es un paso de gran relevancia, la verdadera línea de batalla se traza en torno a la posibilidad de que las billeteras virtuales puedan gestionar el pago de jubilaciones, pensiones y salarios. Estos segmentos representan un volumen de negocio colosal que ha estado históricamente cautivo de la banca tradicional, y la perspectiva de su apertura genera una tensión palpable en el sector. Los antecedentes de esta disputa se remontan a abril de 2024, cuando avanzaron negociaciones entre el gobierno y el sector fintech para «abrir» el negocio de los haberes previsionales, una iniciativa que finalmente no prosperó debido a la fuerte presión ejercida por el sistema financiero convencional. Ahora, con el resurgimiento de los debates sobre reformas estructurales, la idea ha vuelto a cobrar una fuerza inusitada, colocando a ambos sectores en una posición de alerta máxima. La posibilidad de que el organismo previsional extienda la apertura a este lucrativo mercado es el principal catalizador del conflicto actual.

Desde el sector fintech se argumenta que una parte significativa de los jubilados y pensionados son considerados clientes «sub bancarizados» por las grandes entidades privadas. Este término describe a personas que, a pesar de tener una cuenta, limitan su interacción con el sistema al retiro total de sus haberes en efectivo cada mes, sin aprovechar otros productos como créditos, opciones de inversión o herramientas de gestión digital. Para refutar la idea de que la población mayor es ajena a la tecnología, la Cámara Argentina de Fintech presentó un estudio revelador: el 42% de la población mayor de 60 años ya utiliza de forma habitual diversas billeteras virtuales. Este dato es crucial, pues sugiere la existencia de una base de usuarios maduros y digitalmente activos, preparados para adoptar métodos de cobro que les ofrezcan mayor comodidad, seguridad y funcionalidades adicionales. Paralelamente, se libra otra batalla por las cuentas sueldo, un mercado de más de 10 millones de trabajadores, al que se suma un segmento en plena expansión de aproximadamente 500,000 trabajadores de plataformas digitales, cuyo perfil es ideal para las fintech.

Frente a este avance, la postura del sector bancario es firme y se basa en dos argumentos centrales que buscan proteger tanto su negocio como la integridad del sistema. En primer lugar, sostienen que los mecanismos de interoperabilidad vigentes ya garantizan una total libertad de movimiento del dinero. Según esta visión, un trabajador puede cobrar su salario en una cuenta bancaria y, de manera instantánea y sin costo, transferirlo a la billetera virtual o entidad financiera de su preferencia, con lo cual la necesidad de un cambio normativo sería innecesaria. En segundo lugar, y de manera más contundente, los bancos recalcan que operan bajo un marco regulatorio mucho más estricto impuesto por el Banco Central, diseñado específicamente para garantizar la seguridad de los fondos de los depositantes. Advierten sobre el riesgo de «desnivelar la cancha» al permitir que las fintech, con requisitos regulatorios diferentes y a menudo más laxos, compitan por servicios tan sensibles. La preocupación fundamental de la banca es que una flexibilización de las normas podría comprometer la seguridad y la estabilidad del sistema financiero en su conjunto, un pilar que consideran su principal responsabilidad y valor diferencial.

Un Nuevo Paradigma Financiero en el Horizonte

La habilitación de Naranja X por parte de ANSES fue mucho más que una simple medida administrativa; representó un símbolo del avance imparable de la digitalización financiera y marcó un punto de inflexión en la competencia entre el viejo y el nuevo orden financiero en Argentina. Esta decisión no solo amplió las opciones para millones de beneficiarios de planes sociales, sino que también alimentó las aspiraciones del sector fintech de expandir su influencia a los segmentos más voluminosos y estratégicos del sistemlas jubilaciones y los salarios. El conflicto puso de manifiesto dos visiones contrapuestas del futuro. Por un lado, las fintech abogaron por la innovación, la inclusión y una experiencia de usuario superior, argumentando que podían ofrecer servicios más ágiles y accesibles. Por otro lado, la banca tradicional defendió su rol como pilar de la estabilidad, amparándose en un marco regulatorio robusto que garantizaba la seguridad de los depósitos. La resolución de esta contienda dependió de las decisiones regulatorias que finalmente adoptaron el Gobierno y el Banco Central, las cuales terminaron por definir no solo qué actores dominarían el mercado, sino también el modelo de servicios al que accederían millones de argentinos, moldeando así el futuro del dinero en el país.